2019

2019

2026-04-28

2026-04-28

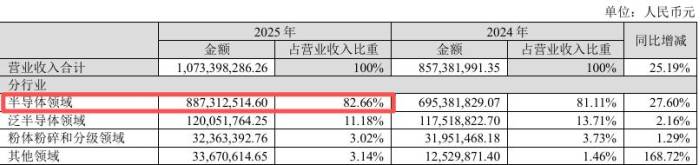

中国粉体网讯 4月28日,珂玛科技发布2025年年报与2026年一季报。2025年珂玛科技全年营业收入10.73亿元,同比增长25.19%;归母净利润2.89亿元,同比下降7.04%;扣非净利润2.88亿元,同比下降5.81%。

半导体领域占总营收比例82.66%,成绝对主力

珂玛科技主营业务为先进陶瓷材料零部件的研发、制造、销售、服务以及泛半导体设备表面处理服务。先进陶瓷材料零部件应用于多个领域,其中半导体领域收入8.87亿元,占总营收比例82.66%,同比增长27.60%,成为拉动公司营收增长的绝对主力。

半导体领域的产品分别是结构件产品和“功能-结构”一体模块化产品。

2025年度,得益于中国半导体市场持续扩张,中国半导体产业规模的快速增长以及设备国产替代程度不断提高,下游半导体领域客户采购需求快速增长,公司订单饱满,带动了公司先进陶瓷材料结构件产品在半导体领域销售收入规模的增长。半导体领域结构件产品,2025年销售收入比去年同期增长37.75%。

2025年,半导体设备领域收入的增加也来源于公司“功能-结构”一体模块化产品的持续大规模量产交付。针对半导体晶圆制造与设备厂商需求,珂玛科技自主研发的多款陶瓷加热器产品已实现SACVD、PECVD、LPCVD及激光退火设备的批量装配,部分产品通过晶圆厂薄膜沉积工艺并形成规模化收入。与此同时,静电卡盘、超高纯碳化硅套件等产品也逐步量产。报告期间,半导体领域“功能-结构”一体模块化产品,2025年销售收入比去年同期增长11.19%。

据公告,珂玛科技2026年第一季度营业收入3.05亿元,同比增长9.13%。从整体业绩情况来看,公司营收连续保持增长,直接证明公司先进陶瓷零部件在半导体设备环节的国产替代正在真实落地,国内设备厂与晶圆厂扩产与自主可控需求,正持续转化为珂玛科技的订单与收入。

多维度发展,研发投入大

报告期内,公司在产能扩充、核心技术攻关、产业链横向整合、直接融资及团队建设等多个维度均取得了长足且扎实的进展。

产能方面,2025年苏州先进生产基地逐步投入使用,建造了全新高标准半导体清洗线及检测中心,进一步提高陶瓷加热器的生产效率。其次,公司将原陶瓷加热器精加工车间改造为先进陶瓷材料结构件精加工车间,整体产能提高了约 30%。公司收购的子公司苏州凯欣的苏州一期项目2025年末未建成投产。

研发方面,2025年公司研发投入9883.4万元,同比增长49.03%;2026年一季度研发费用3274万元,同比增长62.12%。截至2025年末,公司已开发6英寸、8英寸各2款陶瓷加热器产品,开发12英寸40多款陶瓷加热器产品,覆盖多种薄膜沉积设备(包括 CVD、PVD、ALD设备)和激光退火设备。

新款关键型号陶瓷加热器于2025年通过晶圆厂商验证,并在晶圆生产工艺过程中保持长时间稳定运行;

静电卡盘方面,公司8英寸刻蚀机Monopolar静电卡盘、12英寸ICP/CCP刻蚀机Monopolar 静电卡盘已通过国内主要刻蚀设备厂商验证并小规模量产,多区加热静电卡盘已交付测试。

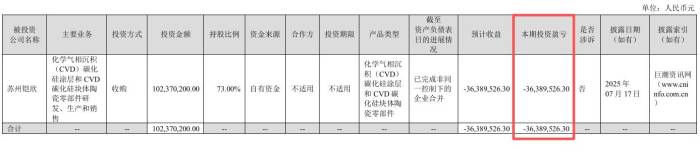

对外投资情况,公司于2025年7月完成了收购苏州凯欣73%股权的事项,从 2025年7月31日起纳入合并报表。2025年三季报仅并表后两个月,即使如此,依旧导致三季度利润下滑。而2025年四季报到2026年一季度实现完整季度并表,苏州铠欣当期亏损全部体现,这也是导致珂玛科技利润下滑的原因之一。

对于未来发展,珂玛科技公告显示,公司将继续重点投入陶瓷加热器的研发和验证;2026年公司力争在静电卡盘产品在客户终端的验证上持续突破,形成一条覆盖高功率刻蚀用静电卡盘,到144区及以上多区加热静电卡盘的完整生产线,在国内主要刻蚀设备厂商和晶圆厂商实现较大批量生产和销售。同时,强化碳化硅先进陶瓷材料零部件的产品研发、客户验证和市场推广力度。

来源:珂玛科技公告

(中国粉体网编辑整理/空青)

注:图片非商业用途,存在侵权告知删除

2026-04-25

2026-03-16

2026-03-11

2026-03-10

2026-03-10

2026-03-10

2026-03-10

2026-03-06