3848

3848

2024-06-19

2024-06-19

中国粉体网讯 近日,山东金鸿新材料股份有限公司(以下简称“金鸿新材”)的深主板IPO审核状态变更为“终止”,原因系该公司及其保荐人中泰证券股份有限公司撤回发行上市申请。

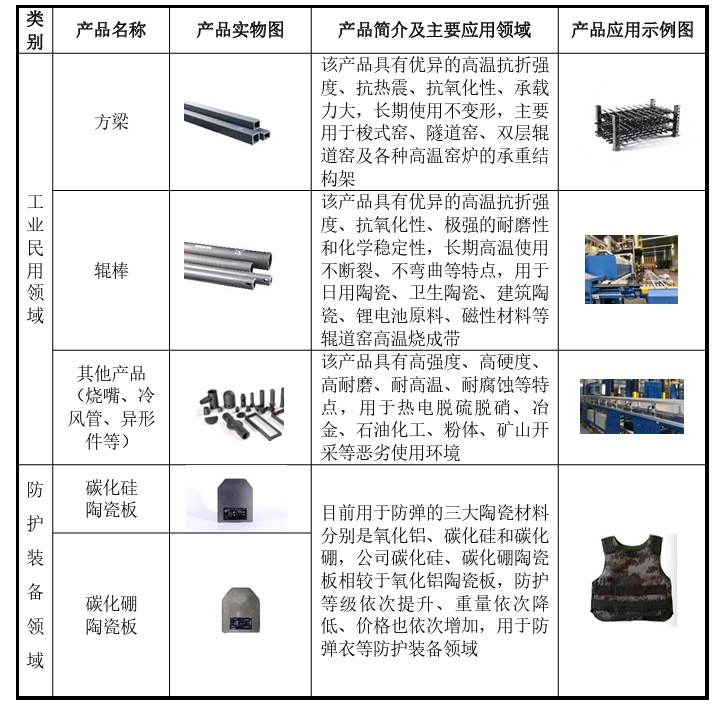

金鸿新材成立于2012年9月,主营业务为特种陶瓷制品的研发、生产和销售,是国家级专精特新“小巨人”企业。公司攻克了陶瓷材料从配方到制品的技术和工艺难点,具备高强度、高硬度、高精度、复杂结构的工业民用领域和防护装备领域特种陶瓷制品的研发和生产能力。其产品包括方梁、辊棒、碳化硅陶瓷板、碳化硼陶瓷板等,广泛应用于锂电、半导体、光伏、节能环保、冶金、热电等工业民用领域和防护装备领域。

招股书显示,根据中国陶瓷工业协会的数据,在工业民用碳化硅特种陶瓷领域,2020年、2022年公司的国内市场排名均为第3名;在碳化硼、碳化硅防护陶瓷板领域,2020年-2022年公司的国内市场排名均为第1名。

3年利润猛翻倍

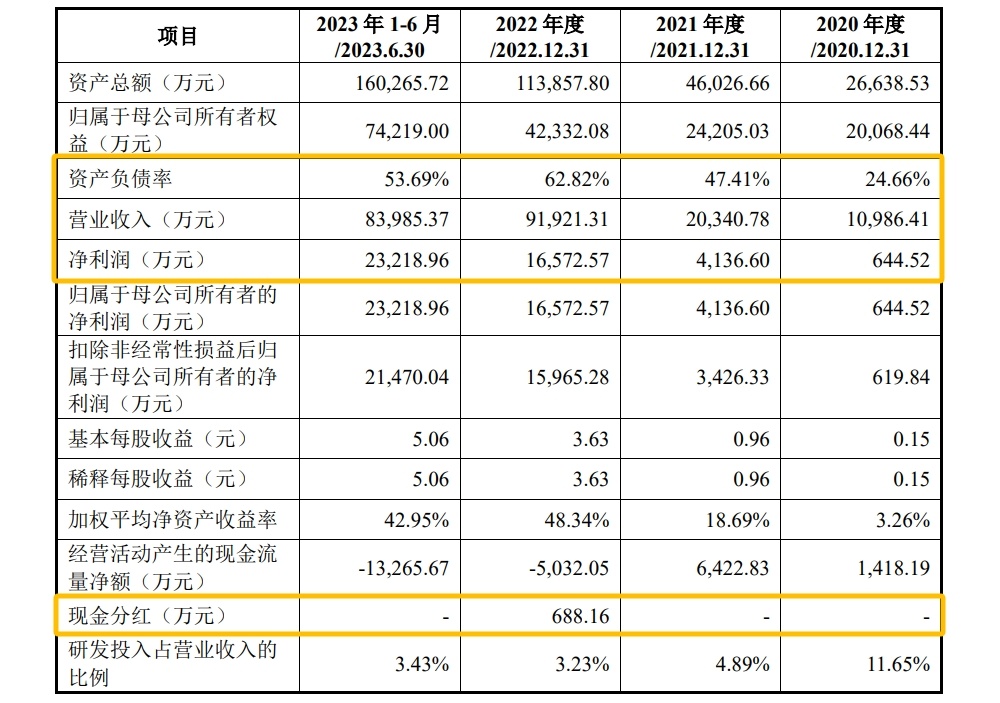

据招股书显示,金鸿新材业绩亮眼,特别是2022年和2023年上半年,业绩“狂奔”,利润3年内猛翻倍,2022年利润相比较上年实现4倍增长。金鸿新材2020年至2022年、2023年1-6月份营业收入分别为1.1亿元、2.03亿元、9.19亿元和8.4亿元,净利润分别为644.52万元、4136.6万元、16572.57万元和23218.96万元。

2022年开始碳化硅陶瓷板、碳化硼陶瓷板等防护装备领域产品销量飞速上升,占主营收入的76.04%,2023年上半年达90.87%,成为企业的核心营收产品,开辟营收新增长曲线。

值得注意的是,公司经营活动产生的现金流量净额分别为1,418.19万元、6,422.83万元、-5,032.05万元和-13,265.67万元。2022年、2023年1-6月公司经营活动产生的现金流量净额为负,资金需求增加,发行人解释,主要原因为报告期内公司经营规模快速上升,导致运营资金需求规模快速增加。

客户集中度较高

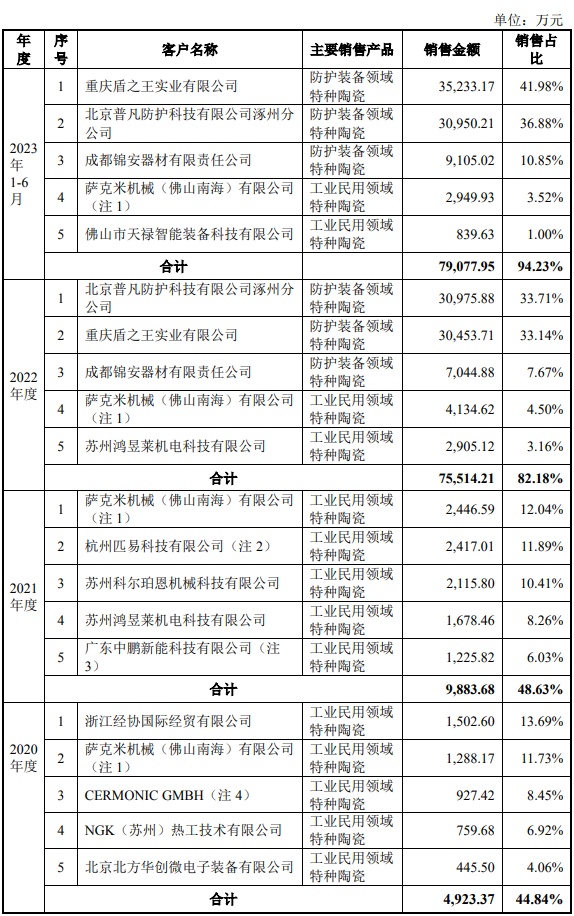

具体来看,2020年至2023年6月,金鸿新材工业民用领域产品的营收占比整体呈下滑趋势,防护装备领域产品的营收占比有所提升。这成绩背后最大功臣是北京普凡、成都锦安、重庆盾之王三家新进大客户,这三家客户销售的产品正是防护装备领域特种陶瓷。

公司前五名客户的销售情况

2022年度和2023年1-6月,公司获取北京普凡、成都锦安、重庆盾之王等客户碳化硼陶瓷板大额订单,导致客户集中度相对较高,这三家大客户还间接导致公司的主营产品赛道发生变化。

募集资金8.8亿元,建碳化硅特种陶瓷生产项目

本次申请上市,公司原计划募集资金8.8亿元,用于年产3000吨碳化硅特种陶瓷生产基地建设项目、研发检测中心建设项目、补充流动资金。

从行业来看,特种陶瓷行业是技术、资金密集型行业,产品研发设计投入较高,行业存在一定的进入壁垒。金鸿新材设立之初,就以生产工业民用领域特种陶瓷制品和防护装备领域碳化硅陶瓷板为主,随着技术积累和市场发展,公司在防护装备领域增加碳化硼陶瓷板产品。依托高纯碳化硅陶瓷材料粉体制备处理技术、高性能特种结构陶瓷配方组成技术、高性能结构陶瓷挤出成型技术、高性能结构陶瓷坯体接坯技术、高性能结构陶瓷装炉技术、高性能结构陶瓷烧结净尺寸控制技术、高性能结构陶瓷承载力检测技术,可实现多型号产品的供给。

近年来,随着先进陶瓷领域核心技术不断突破,国内先进陶瓷产业正以每年不低于10%的速度增长。截至2023年上半年,金鸿新材拥有授权专利21项,其中发明专利9项,承担省级以上重大科研课题项目7项,2019年入选工信部首批专精特新“小巨人”企业,2022年入选山东民营企业创新100强;2023年荣获山东省“好品山东”品牌。

来源:金鸿新材招股说明书、投行业务资讯、氪资讯、深交所

(中国粉体网编辑整理/空青)

注:图片非商业用途,存在侵权告知删除

2024-11-25

2024-11-25

2024-11-22

2024-11-22

2024-11-21

2024-11-20

2024-11-19

2024-11-18